개인연금저축과 IRP를 운용하고 있는 미래에셋에서 문자가 왔습니다. 연말정산을 대비해 올해 납입한 연금 내역을 알려줬습니다. 친절하게도 연금 납입 총액을 알려줘 연금의 소득공제 및 세액공제를 받는데 부족한 금액을 한 번에 알 수 있었습니다. 이번 기회에 연금 연말정산에 대해서 작년에 비해서 바뀐 내용이 있는지 다시 알아보았습니다.

국민연금 소득공제

국민연금 납입 금액은 연말정산 소득공제 대상입니다. 국민연금 지역가입자는 전액이 소득공제 대상이며, 회사와 근로자가 반씩 납입하는 사업장 가입자는 근로자 본인이 납부한 금액이 소득공제 대상이 됩니다. 참고로 국민연금 소득공제액은 공제 한도가 없이 전액 소득공제가 됩니다.

개인연금 세액공제

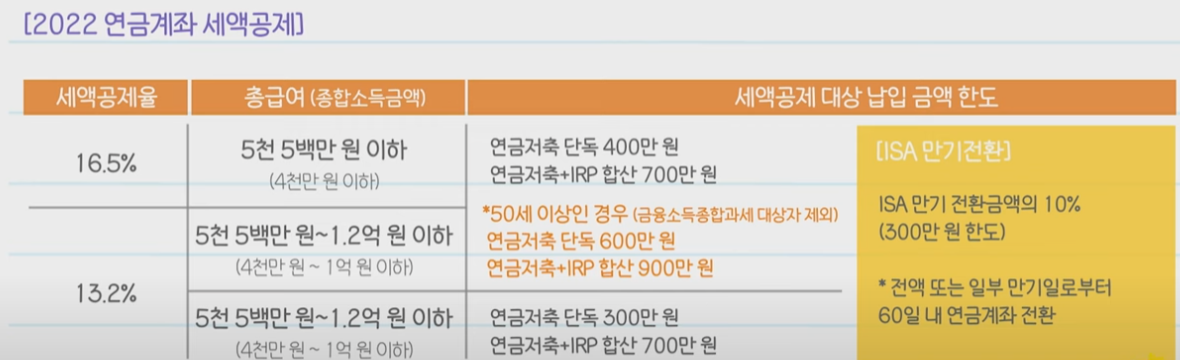

개인연금 납입 금액은 연말정산 세액공제 대상입니다. 개인연금의 경우 종합소득 금액과 대상의 나이에 따라서 세액 공제율과 세액공제 대상 납입 금액 한도가 다릅니다. 또한 개인연금저축과 IRP가 각각 대상 금액 한도가 다르기 때문에 이를 맞춰서 납입해야 최대 금액을 세액공제받을 수 있습니다.

소득공제와 세액공제

세금 부과 대상이 되는 소득을 줄여주는 것을 소득공제라고 합니다. 근로소득공제, 인적공제, 신용카드공제, 국민연금 납입금액과 같이 전체 소득에서 공제하는 항목이 포함이 됩니다. 과세표준이 되는 소득을 줄여주기 때문에 각 과세표준 구간에 애매하게 소득이 걸쳐 있거나, 고소득자의 경우 감면 혜택이 높아지는 특징이 있습니다.

세액공제는 과세표준과 세율을 통해 계산된 세액에서 추가로 세액을 빼주는 것을 이야기합니다. 자녀세액공제, 월세세액공제와 같은 세액공제가 있습니다. 소득공제와 다르게 늘 일정한 금액을 빼주기 때문에 소득에 상관없이 동일한 감면 혜택을 받을 수 있습니다.

세액공제를 받기 위한 개인연금저축 한도는 다 채웠습니다. 하지만 연 300만 원을 목표로 납입하고 있던 IRP 저축은 225만 원을 납입하고 멈췄습니다. 매월 25만 원씩 납입(연 300만 원)하고 있었는데, 이 금액을 노후를 위한 연금 납입보다 대출을 갚고 현재 활용하는 것이 맞다고 판단했기 때문입니다. 개인의 판단이겠지만 노후보다는 현실에 집중하는 것이 맞는 것 같습니다.

문자를 받은 기회에 다시 한번 연금 소득공제 및 세액공제에 대해서 공부해봤습니다. 내년에 한도를 900만 원으로 상향한다고 하는데 관련된 내용도 한번 알아봐야겠습니다.

최근댓글